配偶者ビザに必要な納税証明書の見方

配偶者ビザに必要な納税証明書の見方

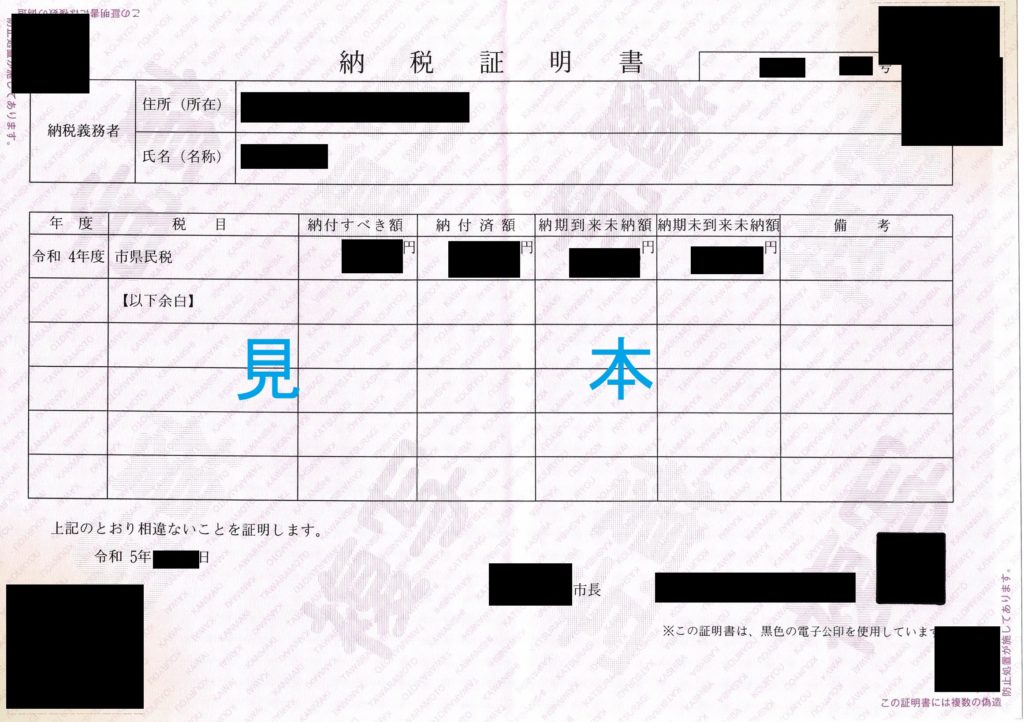

配偶者ビザの必要書類である納税証明書には納付すべき額と納付額、未納額が記載されています。

納税証明書によってきちんと税金を支払っていることを明らかにすることができます。

滞納がある場合には配偶者ビザの取得が困難になります。

配偶者ビザの必要書類について詳しくはこちら→「配偶者ビザの必要書類」

納税証明書の発行時期と年度について

納税証明書は年度欄に記載されている年度の更に前年の1月~12月までの所得を根拠に、年度欄に記載された年度に納付すべき額と納付済み額、未納額が記載されています。

サンプル画像では令和4年度に納付すべき額と納付済額、未納額が記載されています。

納税証明書は6月前後(自治体により差があります)年度が切り替わります。

例えば令和5年4月に納税証明書の発行を受けるとサンプル画像と同じ令和4年度の納税証明書が発行されますが、令和5年6月以降の年度が切り替わる時期に納税証明書の発行をうけると、令和5年度分の納税証明書が発行されます。

引越しをした場合の注意点

納税証明書は1月1日時点での住所地、市区町村で発行されます。

したがって1月1日にA市に住所地があったが、1月2日にB市に引っ越した場合にはA市に納税証明書を請求することになります。

配偶者ビザに必要な納税証明書はいつのものが必要か

配偶者ビザに必要な納税証明書は基本的には直近の納税分と前年の納税分になります。

どうして直近の納税分と前年の納税分のものが必要になるかというと、例えば令和6年7月に直近の納税証明書を役所から発行を受けるとすると、令和6年1月~現在までの納税状況が記載されています。同時に前年分の納税証明書の発行を受けると、令和5年1月~12月の納税状況が記載されています。

つまり令和6年の途中までのものとその前年1年分の納税証明書が必要になります。

納税証明書の滞納があるかどうかの見方

納税証明書を見て滞納があるかどうかの判断方法について解説します。

下記サンプルは例示です。

滞納の表示方法は各市区町村ごとに違います。よって下記サンプルの表現方法は多くの様式の中の一例となります。

滞納になっている場合

納期到来未納額(納期が過ぎてしまっている)があるのでこの場合には滞納となります。

滞納になっていない場合

未納(納期未到来未納額)がありますが、納期が過ぎている額は無いので滞納にはあたりません。

よって配偶者ビザの申請においても問題にはなりません。

滞納がある場合どうすれば良い?

納税証明書に滞納額があった場合、基本的に配偶者ビザの許可は下りません。理由が有る場合には許可が下りる場合もありますがレアケースです。配偶者ビザが許可されるためには日本で生活していけるだけの経済力を審査されます。

加えて納税の義務を果たしていることも重要な審査ポイントとなります。よって滞納がある場合にはこれらが不足しているとみなされて不許可になります。

よって滞納が有る場合、基本的には配偶者ビザの申請前に完納してから申請します。

当行政書士事務所は奈良県大和高田市を拠点に国際結婚や配偶者ビザの取得のサポートを行ってます。

外国人と日本人の国際結婚手続きから配偶者ビザの申請までサポートが可能です。

オンラインを使用した全国対応OK。

日本全国、または海外からのご依頼が可能です。

初回相談無料。ご遠慮なくお問合せください。

ご相談は電話、LINE、微信、お問合せフォームより受付中です。